1 支出命令書の発行

(1) 支出命令書の発行要件

収支命令者は、次の点を調査・確認し、支出命令書を発行する必要があります。また、発行された支出命令書は、支出の内容及び経過を明らかにした決裁文

知っとこ!公務員の財務

スポンサードリンク

支出命令書の債権者名、請求書の印鑑、訂正印、検査立会い、収入印紙などについて

5 支出命令書の作成に当たっての注意事項

(1) 所属年度及び支出科目

① 所属年度

歳出予算の所属年度を判定し、区分することを会計年度所属区分(※)といいます。

また、会計年度所属区分は、出納整理期間中は特に注意します。この外、出納整理期間中の支出命令書の発行は、次のアの条件を満たす必要があり、相手方に反対給付があるものは、イの条件を併せて満たしている必要があります。

ア 会計年度末(3月 31日をいいます。)までに支出負担行為がされていることの確認

※ 会計年度までに支出負担行為が行われていないものは、その年度の歳出予算では支出できません。この場合、新会計年度に過年度支出として支出することとなります。過年度支出の予算が組まれていないのであれば、その点を財政課に事前に協議が必要です。

イ 会計年度末までに反対給付が完了(物品の納品や工事の完了などをいいます。)していることの確認

② 支出科目

支出科目の選択は、その年度の予算書及び予算見積書により、予算科目を確認した上、行います。また、実際の支出科目の決定に当たっては、不適切な支出とならないように、支出内容が支出科目に適合しているか確認します。

この外、節又は細節を決定する場合は、予算説明資料の科目(節)の説明などを良く確認し、適切な節又は細節を選択します。

また、主管課に同一支出科目が2つ以上ある場合は、大事業及び中事業の名称を、その年度の予算書及び予算見積書により確認します。

(2) 請求書等

① 債権者コードを有している債権者

ア 債権者コードの記入

債権者コードを有している債権者(以下「登録債権者」といいます。)が、口座振替払を行う場合は、会計室から通知済みの「債権者コード」を請求書に必ず記入する必要があります。

イ 債権者コードの登録内容

債権者コードの登録内容は、次の2つに分けて記録されています。これらのいずれかに変更、誤り等がある場合は、支出命令を発する前に会計室に変更届(「支払金口座振替依頼書(債権者コード登録届)」)を提出する必要があります。

(ア) 債権者コード、債権者名、債権者カナ、郵便番号、住所、電話番号及び金融機関情報(金融機関名、預金区分、口座番号及び口座名義をいいます。)

これらは財務会計システムに登録されています。

(イ) 代表者名及び口座振替依頼印(契約書、請求書等に使用する印鑑で、使用印をいいます。)

これらは財務会計システムに登録されていませんが、紙による届出書(「支払金口座振替依頼書」)として会計室で管理されています。

② 債権者コードを有していない債権者

債権者コードを有していない場合で、口座振替払を行う場合は、請求書と「口座振替依頼書」又は「請求書兼支払金振替口座依頼書」に、請求金額、日付、請求者の住所、氏名のほか、次の図の丸の場所に希望する金融機関名などを記載する必要があります。

③ 債権者名と口座名義(略称等)

ア 略称

請求書の請求者名や口座名義人の欄に使用できる法人等の略語は、法人名称等に応じ、当該漢字略語の欄にあるとおりです。参考にしてください。また、口座振替に当たり、口座名義人のフリガナに使用できるカナの略語は、法人名称等に応じ、当該カナ略語の欄にあるとおりです。

(ア) 法人名称とその略語

| 法人名称 | 漢字略語 | カナ略語(先頭)※ |

|---|---|---|

| 株式会社 | (株) | カ) |

| 有限会社 | (有) | ユ) |

| 合名会社 | (資) | メ) |

| 合同会社 | (同) | ド) |

| 医療法人 | (医) | イ) |

| 医療法人社団 | ||

| 社会医療法人 | ||

| 財団法人 | (財) | ザイ) |

| 一般財団法人 | ||

| 公益財団法人 | ||

| 宗教法人 | (宗) | シユウ) |

| 学校法人 | (学) | ガク) |

| 社会福祉法人 | (福) | フク) |

| 更正保護法人 | ー | ホゴ) |

| 相互会社 | (相) | ソ) |

| 特定非営利活動法人 | (特非) | トクヒ) |

| 独立行政法人 | (独) | ドク) |

| 地方独立行政法人 | (地独) | チドク) |

| 弁護士法人 | (弁) | ベン) |

| 有限責任中間法人 | (中) | チユウ) |

| 無限責任中間法人 | ||

| 行政書士法人 | (行) | ギヨ) |

| 司法書士法人 | (司) | シホウ) |

| 税理士法人 | (税) | ゼイ) |

| 国立大学法人 | (大) | ダイ) |

| 公立大学法人 | ||

| 農事組合法人 | ー | ノウ) |

| 社会保険労務士法人 | ー | ロウム) |

(イ) 営業所名称とその略語

| 営業所名称 | 漢字略語 | カナ略語先頭※ |

|---|---|---|

| 営業所 | (営) | エイ) |

| 出張所 | (出) | シユツ) |

※カナ略語は「先頭」「途中」「末尾」で以下の例のようにカッコの位置が変わります。

例 株式会社

先頭 カ) 途中 (カ) 末尾 (カ

(ウ) 事業名称とその略語

| 事業名称 | 漢字略語 | カナ略語 |

|---|---|---|

| 連合会 | (連) | レン |

| 共済組合 | (共済) | キヨウサイ |

| 協同組合 | (協組) | キヨウクミ |

| 生命保険 | (生命) | セイメイ |

| 海上火災保険 | (海上) | カイジヨウ |

| 火災海上保険 | (火災) | カサイ |

| 健康保険組合 | (健保) | ケンポ |

| 国民健康保険組合 | (国保) | コクホ |

| 国民健康保険団体連合会 | (国保連) | コクホレン |

| 社会保険診療報酬支払基金 | (社保) | シヤホ |

| 厚生年金基金 | (厚年) | コウネン |

| 従業員組合 | (従組) | ジユウクミ |

| 労働組合 | (労組) | ロウクミ |

| 生活協同組合 | (生協) | セイキヨウ |

| 食糧販売協同組合 | (食販協) | シヨクハンキヨウ |

| 国家公務員共済組合連合会 | (国共連) | コクキヨウレン |

| 農業協同組合連合会 | (農協連) | ノウキヨウレン |

| 経済農業協同組合連合会 | (経済連) | ケイザイレン |

| 共済農業協同組合連合会 | (共済連) | キヨウサイレン |

| 漁業協同組合 | (漁協) | ギヨキヨウ |

| 漁業協同組合連合会 | (漁連) | ギヨレン |

| 公共職業安定所 | (職安) | シヨクアン |

| 社会福祉協議会 | (社協) | シヤキヨウ |

| 特別養護老人ホーム | (特養) | トクヨウ |

| 有限責任事業組合 | (責) | ユウクミ |

イ 記載方法

(ア) 法人格等のある団体

法人格等のある団体は、その団体名称を記載します。また、その団体に応じた略語を使用することができます。

例 株式会社○○工業の場合

次のいずれでも使用することができます。

① (株)○○工業

② 株式会社○○工業

(イ) 法人格のない任意団体

法人格のない任意団体は、原則その団体名称と代表者名を記載します。

例 ○○子ども会 会長 山田 太郎

○○新聞販売所 所長 山田 花子

(ウ) 個人

個人(個人経営の商店を含みます。)は、その個人の氏名又は屋号がある場合は、その屋号及び個人の氏名を記載します。

例 ○○タクシー 山田 太郎

(エ) 委任がある場合

正当債権者が、請求と受領の権限を受任者へ委任している場合(委任状など書面で確認できる場合に限ります。)は、債権者欄には、受任者を記載します。

正当債権者が、自己の分と他の者からの受任分とを含めて請求・受領する場合も同様です。

受領のみを委任されている場合は、債権者欄には、正当債権者とし、口座振込先を受領者(受任者)とします。

初めて扱うなど不明な場合は、会計室審査係に事前にご相談ください。

④ 請求年月日

請求書の請求年月日は、原則正当債権者が記載すべきものです。そのため、請求年月日の記載されていない請求書は、当該正当債権者にその場で記載させてください。ただし、事後に請求年月日が記載されていないことが判明した場合は、必ず主管課で、市が受理した年月日を記載してください。

(3) 請求書の印鑑・印影

① 請求印の要件

請求書に押印する印鑑は、契約書の印鑑と同一であることを要します。これは、契約者と請求者等が同一人であることの確認となり、誤払いを防止するためとなります。この外、市は請求印の印影を印刷した請求書は官公庁などを除き認めていません。

また、押印する印鑑は、原則代表者印(代表者名又は職名のある代表者を表す印鑑)でなければなりません。

② スタンプ印の取扱い

スタンプ印(Xスタンパーなどを含みます。)を使用した請求書は、次の理由により、正式な印鑑として認められていません。このため、スタンプ印を使用した請求書は、受理しないでください。

ア 既製品のスタンプ印は同型の印影が確実に存在し、個別注文したものであってもコンピュータで作成されたデータ通り生産していく形式で作成されるものが多く、スタンプ印の印影では、本人が押印したという証拠性が期待できないため。

イ スタンプ印のインクは、顔料系インク等朱肉以外のインクを使用しているため、朱肉と比べ紫外線劣化が早く、状況によっては印影が薄れ、又、消失してしまう恐れがあるため。また、仮に短期的な消失が免れた場合でも、5年から7年まで程度の保管中に印影が消失してしまう可能性があり、証拠性やその保管に不安が残るため。

ウ スタンプ印の素材は、劣化しやすく、刻印が容易に傷ついて印影が変化する恐れがあります。また、力の入れ方により素材が変化して同じ印影にならないことがあり、印影の同一性が期待できないため。

③ 訂正印

訂正印は、請求印と同一の印鑑でなければなりません。

④ 契印

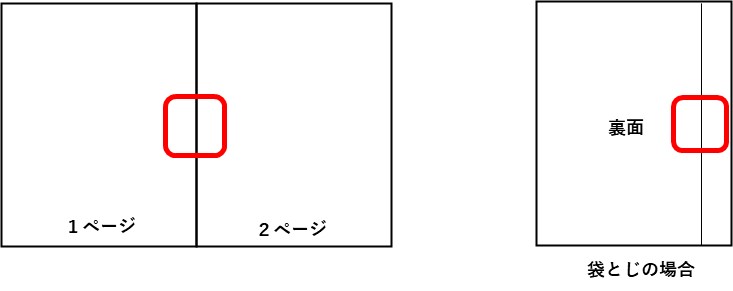

契印は、請求書の印鑑と同一の印鑑でなければなりません。

数葉で1通とする請求書は、各頁に請求者の契印が必要です。ホッチキス留めなどで作成した請求書等の契印は、図のとおり見開きごとに押印します。袋とじにした請求書等の契印は、図のとおり、とじた部分の表と裏に押印します。

(4) 請求書の宛名の表示

① 請求書の宛名

一般に「○○市長」宛てとすれば問題はありません。また、契約に係る見積書などであれば「○○市契約担当者」とします。

② 収支命令者に事務取扱が発令された場合の支出命令書

収支命令者が、事故その他の理由で欠け(不在を含む。)ることがあります。このよう時に収支命令者に事務取扱の発令された場合は、速やかに「収支命令者・資金前渡受者の届出書」を会計室審査係に提出しなければなりません。

(5) 代決について

① 収支命令者の代決

収支命令者には代決の概念がありません。理由は、収支命令者が事故又はその他の理由によりその事務を行うことができないときは、会計規則等の規定により、市長の委任を受け、「収支命令者・資金前渡受者の届出書」を会計管理者に届け出た上で、本務としてその決裁を行うとされているからです。

② 支出負担行為者の代決

支出負担行為者には代決の概念があります。理由は、支出負担行為者は、その事務を行うことができない場合の委任等又はその禁止に係る規定はありません。このため、当該職に係るその代決の権限は、職務権限規程等により与えられた代決の規定どおりと解され、正式に事務取扱等発令による事務取扱者が設置されなければ、支出負担行為を行うこととなります。ただし、収支命令と一体としてその権限を行使することから、欠けた収支命令者に替わる事務取扱者が、正当な支出負担行為者としてその権限を行使すべきと考えます。

③ 係長の代決

職務権限規程等の規定では、代決とは「決定権者が事故又は不在の場合に、その決定権者に代わって決裁することをいう」ため、決定権者の決裁以外は、規定上代決という概念はありません。

このため、支出命令書や支出負担行為において、係長が決定権者になることはないため、本来的には係長の職の欄の承認決裁に代決の概念はありません。

しかしながら、地方自治体のこれまでの慣例では、決定権者以外の承認決裁についても代決が行われています。このため、この慣例としての代決であれば、職務権限規程等により、係長の指定職員が支出命令書等の係長の欄(※)は代決することが可能です。

※ ここでいう係長の欄とは、収支命令者、支出負担行為者及び担当者の欄を除く、通常係長が押印する欄をいいます。

(6) 検査、確認及び立会いについて

① 検査の方法

市長が別に任命する職員は、請負契約に係る給付の完了の確認(給付の完了前に対価の一部を支払う場合において行う工事又は製造その他の既済部分の確認を含みます。)をするときは、契約書、仕様書及び設計書その他関係書類に基づいて、当該給付の内容に関する検査(その材料の内容及び数量に関する検査を含みます。)を行わなければなりません。

また、検査員が請負契約以外の契約に係る給付の完了の確認(給付の完了前に対価の一部を支払う必要がある場合において行う物件の既納部分の確認を含みます。)をするときは、契約書及び仕様書その他の関係書類に基づいて当該給付の内容(その材料の内容を含みます。)と数量とに関する検査を行わなければなりません。

※ 普通地方公共団体の長が、工事若しくは製造その他について請負契約又は物件の買入れその他の契約について、特に専門的な知識又は技能を必要とすることその他の理由により、当該普通地方公共団体の職員により監督又は検査を行わせることが困難であり、又は適当でないと認めたときに、当該普通地方公共団体の職員以外の者に委託して当該監督又は検査を行わせる場合の者を含みます(地方自治法施行令第百六十七条の十五第四項)。

※2 検査の時期は、相手方から給付を終了した旨の通知を受けた日から、工事は 14日、その他給付は 10 日以内に完了の確認又は検査を行う必要があります(政府契約の支払遅延防止等に関する法律第五条)。

② 検査の一部の省略

契約担当者は、工事若しくは製造その他についての請負契約又は物件の買入れその他の契約について、契約の目的たる物件の給付の完了後相当の期間内に当該物件について破損、変質、性能の低下その他の事故が発生したときは、取替え、補修、その他必要な措置を講ずる旨の特約があり、当該給付の内容が担保されると認められるときであって、その購入に係る単価が五万円未満に満たないものは、数量以外の検査を省略することができます。これは、当該特約で、当該給付の内容が担保されると認められると解されているためです(地方自治法施行令第百六十七条の十五第三項)。

よくある質問として「確認及び立会いは同一人物のものでも良いか?」というものがありますが、確認及び立ち合いはそれぞれ別の職員が行う必要があります。

また、「原材料の購入について、検査員検査は省略できるか?」という質問もよくありますが、省略は不可です。検査員検査を行う必要があります。

③ 資金前渡による契約等の履行検査

ア 資金前渡による契約の履行検査

資金の前渡を受けて契約するときは、その資金前渡受者は、所属職員に検査させることができます。

イ 市長が別に指定するものの履行検査

市長が別に指定するもの(※)について契約をするときは、当該契約の締結を請求した部長が、その所属職員に検査させることができます。

※ 市長が別に指定するものとは、契約事務規則等の規定によりますが、一般には以下のような契約をいいます。

これらに掲げるものは、検査員検査は省略されますが、契約の当事者たる主管課において履行検査を行います。

① 物件の買入れ等に関する契約で次に掲げるもの

ア 不動産の買入れ

イ 食糧費で購入する飲食物

ウ 一件の契約金額が五十万円未満の物品及び印刷製本の買入れ

エ 附合契約及び附合契約に準ずる契約

オ 年間単価契約による物品及び印刷製本の買入れ

カ 式典、会合等の催物の現場で消費する物品(一件の契約金額が五十万円以上の贈答品を除く。)の買入れ

キ 新聞、定期刊行物及び追録の買入れ

② 権利の買入れに関する契約

③ 物件の売払いに関する契約

④ 使用料及び賃借料に関する契約

⑤ 工事、修繕等の契約で次に掲げるもの

ア 年間単価契約での屋外照明施設の維持管理及び工事に関する契約

イ 工事の請負契約で一件の契約金額が百三十万円未満のもの。ただし、契約金額が五十万円以上百三十万円未満のうち総務部用地経理課長が主管課長から検査依頼を受けたものを除く。

ウ 自動車の車検整備

エ 一件の契約金額が五十万円未満の修繕に関する契約

⑥ 役務費及び委託料に関する契約

⑦ 試験問題の印刷に関する契約

⑧ 物件の移転その他の損失補償に関する契約

⑨ 事業の共同主催に係る経費の分担に関する契約

(7) 支出命令書等の欄外及び摘要欄について

欄外又は摘要欄は、メモ、計算、伝言などの記載や表示をしてはなりません。必要があれば付箋などによりメモを付けてください。

(8) 収入印紙について

① 収入印紙の税額について

収入印紙とは、印紙税法(昭和四十二年法律第二十三号)に基づき、課税物件に該当する一定の文書(以下「課税文書」をいいます。)に対して課される税を納付するための、証票をいいます。課税文書及びその税額は次の表のとおりです。

| 号番 | 項目名2 | 項目名3 |

|---|---|---|

| 1 |

1 不動産、鉱業権、無体財産権(※)、船舶若しくは航空機又は営業の譲渡に関する契約書

2 地上権又は土地の賃借権の設定又は譲渡に関する契約書

3 消費貸借に関する契約書

4 運送に関する契約書 |

記載された契約金額が

※ 具体的に明示された消費税及び地方消費 |

| 2 |

請負に関する契約書 |

記載された契約金額が

※ 具体的に明示された消費税及び地方消費税の額は契約金額に含めません。 |

| 3 |

約束手形又は為替手形 |

記載された契約金額が |

|

上記のうち、次のもの |

記載された券面金額が、 |

|

| 4 |

株券、出資証券若しくは社債券又は投資信託、貸付信託若しくは特定目的信託受益証券 |

記載された券面金額が |

| 5 |

合併契約書又は分割契約書若しくは分割契約書 |

4 万円。 |

| 6 |

定款 |

4 万円。ただし、株式会社、有限会社又は相互会社の定款のうち、公証人法の規定により、公証人の保存するもの以外のものは非課税 |

| 7 |

継続的取引の基本となる契約書 |

4 千円 |

| 8 | 預金証書、貯金証書 | 200 円。ただし、信用金庫その他特定の金融機関の作成するもののうち、記載された預入額が1万円未満のものを除きます。 |

| 9 | 倉荷証券、船荷証券、複合運送証券 | (省略) |

| 10 | 保険証券 | 200 円 |

| 11 | 信用状 | 200 円 |

| 12 | 信託行為に関する契約書(信託証書を含みます。) | 200 円 |

| 13 |

債務の保証に関する契約書 |

200 円。ただし、身元保証に関する契約書は非課税 |

| 14 | 金銭又は有価証券の寄託に関する契約書 | 200 円 |

| 15 | 債権譲渡又は債権引き受けに関する契約書 |

記載された契約金額が、 |

| 16 | 配当金領収書、配当金振込通知書 |

記載された配当金額が、 |

| 17 |

売上代金に係る金銭又は有価証券の受取書 |

記載された受け取り金額が、

※ 具体的に明示された消費税及び地方消費税の額は受け取り金額に含めません。 |

|

売上代金以外の金銭又は有価証券の受取書 |

記載された受取金額が、 |

|

| 18 | 預金通帳、貯金通帳、信託通帳、掛金通帳、保険料通帳(省略) | (省略) |

| 19 | 消費貸借通帳、請負通帳、有価証券の預かり通帳、金銭の受け取り通帳などの通帳(第 18 号の通帳を除きます。) | 1年ごとに 400 円 |

| 20 | 判取帳 | 1 年ごとに 4千円 |

② 収入印紙の消印について

印紙税法では、契約書等の課税文書の作成者、その代理人、使用者その他の従事者(以下「作成者等」といいます。)は、原則当該課税文書に課されるべき印紙税相当額の収入印紙を課税文書に貼付する方法により、印紙税を納税します。この場合、当該作成者等の印章又は署名で、その課税文書と収入印紙の彩文とにかけて、誰が消したかが明らかになる程度に、かつ、通常の方法では消印を消すことができない方法で、消したことが明確になるよう、収入印紙を消す必要があります。

また、収入印紙の消印は、当該収入印紙の再使用を防止するために行うものであることから、作成者等が複数いる場合は、そのうちの1名が収入印紙を消すことで足ります。

具体的に印章にあっては、作成者等の氏名・名称などを含む日付印、役職名・名称などを表示したゴム印のようなもの、署名にあっては、自筆によります。その署名は、氏名、通称又は商号のようなものでも構いません。ただし、誰が消したかが明らかになる程度の印章又は署名とし、鉛筆やフリクションペンなど消印を消すことができる筆記具等により消すことはできません。

③ 課税文書を受領した場合について

課税文書の作成時までに、当該課税文書に課されるべき印紙税相当額の収入印紙を課税文書に貼付しない場合は、その印紙税相当額の3倍に相当する金額が過怠税として課されます。また、貼付はしても、収入印紙を消さなかった場合は、その印紙税相当額に相当する金額が過怠税として課されます。このため、相手方から徴した課税文書となる、契約書、請書等を受領した場合は、必ず所定の金額の収入印紙が貼付され、消されているか確認する必要があります。

スポンサードリンク